全国法院民商事审判工作座谈会纪要解读

之借款合同

最高人民法院 民二庭 林文学

一、变相利息的认定

在借款合同利息外另行收取其他服务费用的,要根据服务的提供情况确定合理费用。

贷款市场报价利率取代原人民银行贷款基准利率。

二、高利转贷

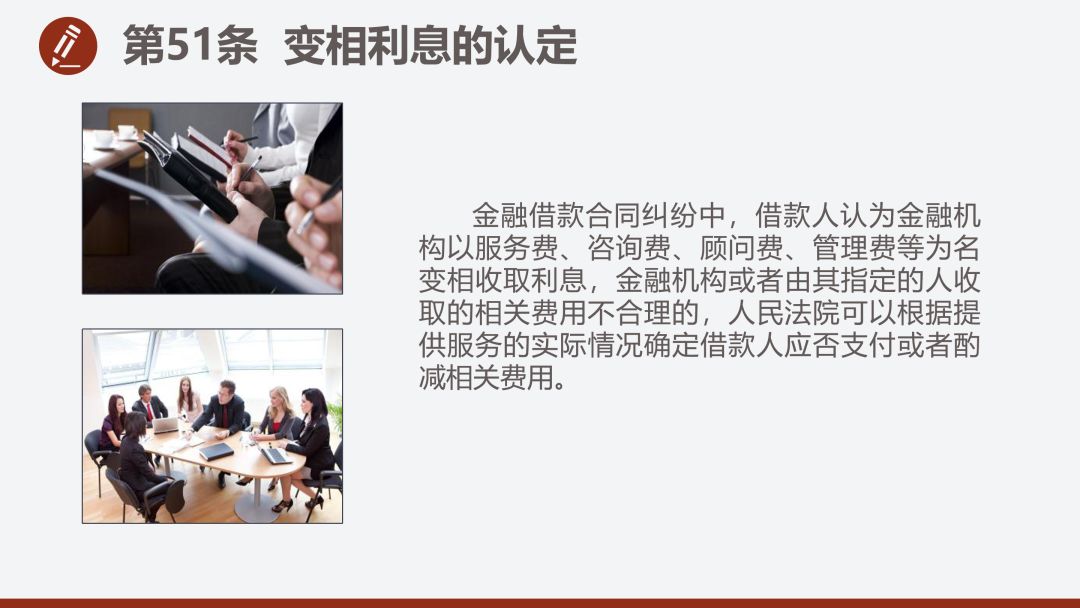

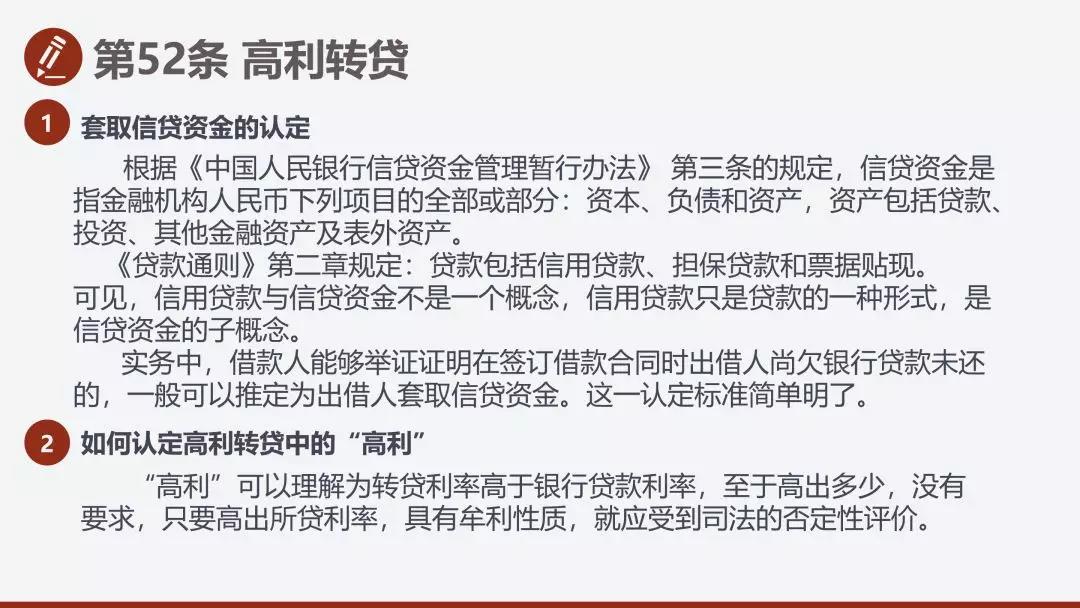

1.套取信贷资金的认定

“信贷资金”指金融机构人民币下列项目的全部或部分:资本、负债和资产,资产包括贷款、投资、其他金融资产及表外资产。

贷款包括信用贷款、担保贷款和票据贴现。

认定:借款人能够举证证明在签订借款合同时出借人尚欠银行贷款未还的,一般可推定出借人套取信贷资金。

2.如何认定“高利”

转贷利率高于银行贷款利率,具有牟利性质。

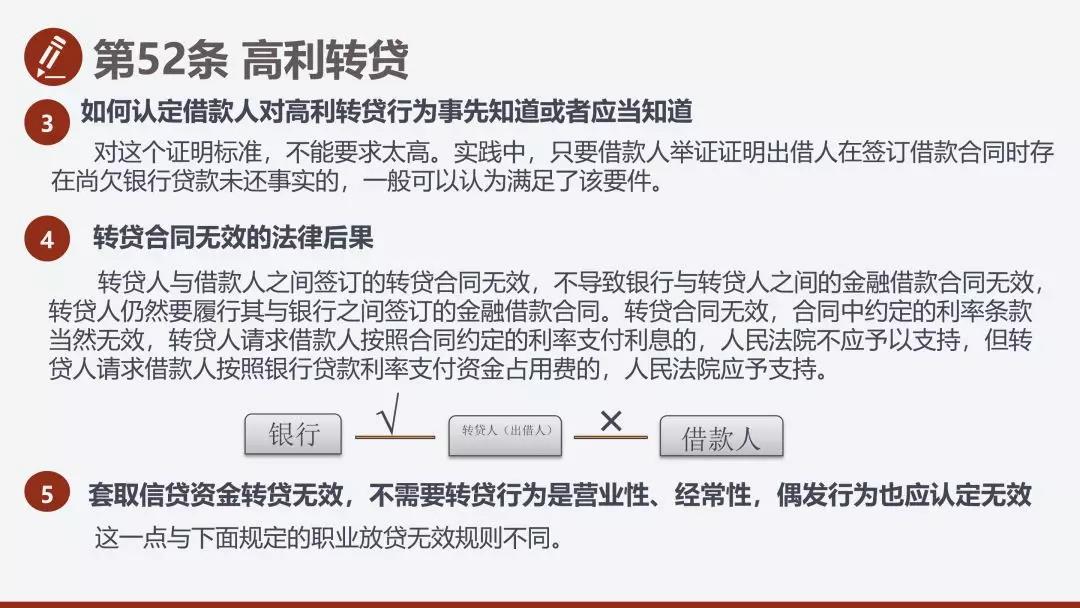

3.如何认定借款人对高利转贷行为知道或应当知道

借款人能够举证证明在签订借款合同时出借人尚欠银行贷款未还的,一般认为满足该条件。

4.转贷合同无效的法律后果

转贷合同无效不影响转贷人与银行之间金融借款合同的效力;

转贷合同无效合同中有关利率的约定自然无效,转贷人请求借款人按合同约定利率率支付利息的,人民法院不予支持;转贷人请求借款人按银行借款利率支付资金占用费的,人民法院应予支持。

三、职业放贷人

同一出借人在同一期间反复多次从事有偿民间借贷行为,一般可认定为职业放贷人。

职业放贷人与社会不特定对象之间签订的借款合同无效,根据两高两部联合发布的《非法放贷意见》,职业放贷人扰乱金融市场秩序,情节严重的,可构成非法经营罪。

1.如何认定职业放贷人

《非法放贷意见》明确:两年内向不特定人出借资金10次以上;

民间借贷活跃地区的高级人民法院或经高级人民法院授权的中级人民法院可据实际情况制定具体标准,但该标准应严于《非法放贷意见》标准。

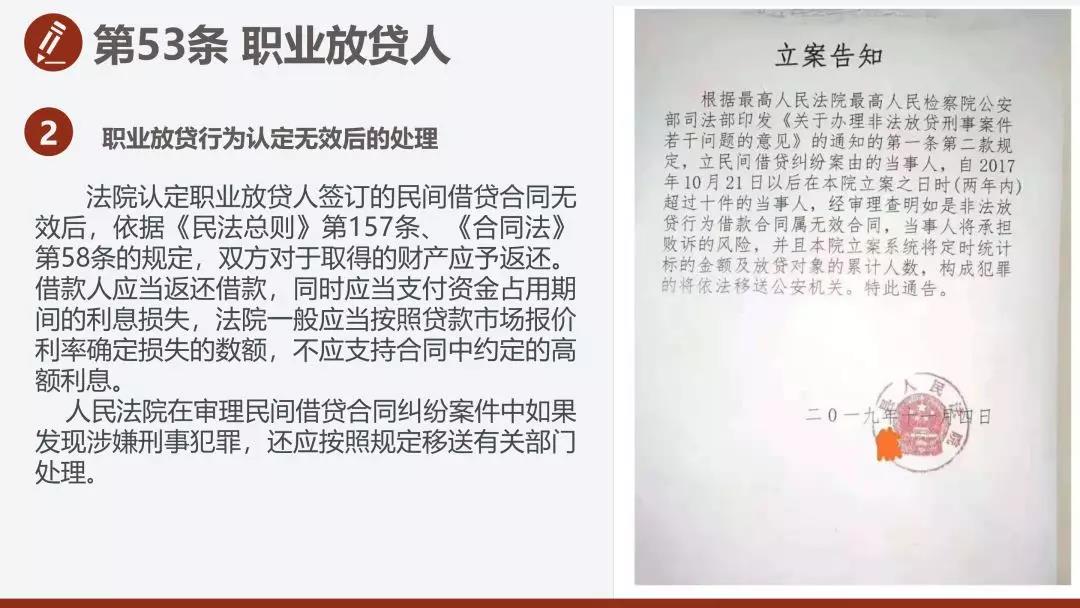

2.职业放贷行为无效的后果

双方取得的财产应予返还,借款人应返还取得的借款及资金占用利息,法院一般按照贷款市场报价利率确定损失数额。

留言/评论

留言/评论